دوازدهمین کنفرانس بینالمللی استیلپرایس ۲۰۲۵

حرکت صنعت فولاد ایران بهسوی تولیدات پیشرفته و ارزش افزوده بالا**

دوازدهمین کنفرانس بینالمللی استیلپرایس با حضور مدیران عامل شرکتهای بزرگ فولادی کشور، متخصصان صنعت و فعالان حوزه مواد معدنی در تهران برگزار شد. محور اصلی این رویداد، بررسی آینده فولاد ایران در مسیر گذار از توسعه کمی به توسعه کیفی بود؛ تغییری که بر اساس تحلیلهای مطرحشده، یک ضرورت استراتژیک برای بقا و رقابتپذیری در بازار جهانی به شمار میرود.

این گزارش، چکیدهای تحلیلی و کاربردی از مهمترین تحلیلها و پیامهای ارائهشده در این کنفرانس است؛ تحلیلی که نشان میدهد آینده صنعت فولاد ایران در چه مسیری حرکت میکند و این تغییرات چه اثراتی بر بازار فولادهای آلیاژی و نیاز صنایع پاییندست خواهد داشت.

۱. صنعت فولاد ایران در نقطه سرنوشتساز – محورهای سهگانه ایمیدرو

به گفته محمدمسعود سمیعینژاد، رئیس هیات عامل ایمیدرو، صنعت فولاد ایران در «نقطهای سرنوشتساز» قرار دارد و برای حرکت در مسیر صحیح، سه راهبرد کلیدی ضروری است:

۱) تضمین پایدار انرژی

-

قراردادهای بلندمدت انرژی

-

سرمایهگذاری در نیروگاههای اختصاصی

-

مدیریت مصرف و بهینهسازی فرآیندها

کمبود انرژی در سالهای اخیر منجر به کاهش تولید و افزایش عدمالنفع در این صنعت شده است.

۲) نوسازی فناوری و تمرکز بر فولادهای پیشرفته

-

دیجیتالسازی خطوط تولید

-

توسعه محصولات ویژه و پیشرفته

-

ارتقای کیفیت و استانداردهای تولید

۳) تنوعبخشی به بازارهای صادراتی

-

تمرکز بر محصولات با ارزش افزوده بالا

-

حضور فعال در بازارهای منطقهای

-

تقویت صادرات محصولات ویژه حوزه خودرو، انرژی و صنعت

این سه محور، نقشه راه آینده صنعت فولاد ایران را تعیین میکنند.

۲. عبور از توسعه کمی به کیفی – تحلیل فولاد خوزستان

امین ابراهیمی، مدیرعامل فولاد خوزستان، اعلام کرد که فولاد ایران وارد مرحله «گذار» شده است؛ گذار از توسعه مبتنی بر ظرفیتسازی به تولیدات تخصصی.

نکات کلیدی سخنان ابراهیمی:

-

سهم ایران از تولید جهانی فولاد: ۲ درصد

-

تأثیر صنعت فولاد در اقتصاد کشور:

-

۵.۵ درصد GDP

-

۸ درصد اشتغال

-

۱۱ درصد صادرات غیرنفتی

-

چالشها:

-

ناترازی انرژی

-

زیرساخت حملونقل ناکافی

-

تورم هزینه تولید

-

محدودیتهای صادراتی (کارتهای یکبارمصرف)

فاصله تولید واقعی و ظرفیت اسمی در فولاد آلیاژی

ایران ۲.۵ میلیون تن ظرفیت تولید فولاد آلیاژی دارد اما تنها ۱ میلیون تن تولید میکند.

این شکاف، نشانه وجود مشکلات ساختاری و فناوری در تولید فولادهای پیشرفته است.

۳. سه جهتگیری استراتژیک فولاد مبارکه – نوآوری یا عقبماندگی؟

سعید زرندی، مدیرعامل فولاد مبارکه، سه محور کلیدی برای آینده این شرکت را اعلام کرد:

۱) پایداری و اقتصاد چرخشی

حرکت به سمت فولاد سبز و کاهش اثرات محیطزیستی.

۲) تحول دیجیتال

فولاد مبارکه به دنبال تبدیلشدن به یک فولادساز هوشمند و مبتنی بر داده است.

۳) توسعه مواد و فولادهای پیشرفته

-

تمرکز بر گریدهای خاص

-

طراحی محصول ویژه برای نیازهای تخصصی

-

همکاری با دانشگاهها برای توسعه فناوری

امسال فولاد مبارکه ۱۰ محصول جدید معرفی خواهد کرد. همچنین پروژه نورد گرم ۲ نیز از مهمترین طرحهای توسعهای این شرکت است که بیش از ۵۰ درصد پیشرفت داشته است.

۴. پیشنیازهای ورود ایران به بازار فولادهای فوقپیشرفته – نگاه فولاد هرمزگان

علیرضا رحیم، مدیرعامل فولاد هرمزگان، موضوع فولادهای AHSS و فولادهای استحکامبالا را یکی از مهمترین روندهای جهانی دانست.

محرکهای رشد فولادهای پیشرفته:

-

کاهش وزن خودرو

-

ارتقای ایمنی

-

افزایش تولید خودروهای برقی

-

نیاز به قطعات پیچیدهتر

-

توسعه بازارهای آسیایی

رحیم مسیر ورود به بازار فولادهای پیشرفته را سهمرحلهای معرفی کرد:

۱) ایجاد ظرفیت پایه

۲) بهبود عملکرد

۳) ورود به نسلهای جدید AHSS

۵. حرکت به سمت فولادهای سبز و هایتک – تحلیل چادرملو

فرید دهقانی، مدیرعامل چادرملو، صنعت فولاد را نیازمند «اتمسفری تازه» دانست.

دیدگاههای کلیدی:

-

فناوری دیگر یک انتخاب نیست؛ یک ضرورت برای بقاست.

-

ناترازی انرژی و هزینههای محیطزیستی چالشهای جدیاند.

-

چادرملو در حال حرکت به سمت تولید فولادهای سبز و هایتک است.

-

پیشنهاد تشکیل کمیته نوآوری در انجمن فولاد برای ایجاد همافزایی ملی.

۶. متالورژیست دیجیتال و هاب نوآوری – نگاه فولاد آلیاژی ایران

محسن مصطفیپور فولاد آینده را «دانشمحور» دانست.

نکات کلیدی:

-

پایان عصر آزمون و خطا

-

نیاز به دادههای دقیق و پاک

-

اهمیت فولادهای آنتروپی بالا

-

هوشمندسازی خطوط تولید

-

تبدیل کارخانهها به مراکز نوآوری و توسعه فناوری

۷. عقبماندگی ایران در فولادهای با ارزش افزوده بالا – تحلیل صبافولاد خلیج فارس

احسان دشتیانه مهمترین عامل عقبماندگی کشور را فاصله فناوری در خطوط زیر دانست:

-

Annealing

-

Pickling

-

Coating

ایران دارای ظرفیت بالای تولید فولاد ویژه است اما محدودیت فناوری و R&D مانع بهرهبرداری کامل از ظرفیتها شده است.

بیشترین بازده سرمایهگذاری:

-

فولادهای الکتریکی

-

فولادهای پیشرفته آلیاژی

۸. تغییر ساختار بازار و ضرورت بازاریابی حرفهای

بهادر احرامیان و کیوان جعفریطهرانی دو نکته مهم را بیان کردند:

۱) تفاوت ساختاری تولید فولاد ایران با جهان

-

۶۰٪ تولید ایران → محصولات طویل

-

۷۰٪ تولید جهان → محصولات عریض و ورق

۲) ضعف بازاریابی

-

موازیکاری

-

نبود استراتژی مشترک

-

از دست رفتن بازارهای مهم

فرصت ویژه: بازار هند

هند یک بازار مصرفکننده است، نه رقیب صادراتی؛ بنابراین بهترین مقصد برای فولادهای پیشرفته است.

۹. چالشهای ژئوپلیتیک، زیرساخت و حملونقل

نمایندگان مجلس به موضوعات زیر اشاره کردند:

-

۳۰٪ افزایش هزینه حملونقل در دهه اخیر

-

ضعف حملونقل ریلی

-

عدمتوازن جغرافیایی صنعت فولاد

-

چالشهای سیاستگذاری پولی و ارزی

این موضوعات در قیمت نهایی فولاد اثر قابلتوجهی دارند.

۱۰. جمعبندی و تحلیل نهایی

براساس مجموع دیدگاهها، مسیر آینده صنعت فولاد ایران را میتوان در چند نکته کلیدی خلاصه کرد:

۱) حرکت به سمت تولیدات با ارزش افزوده بالا، فولادهای آلیاژی و پیشرفته

این روند جهانی است و ایران ناچار به پیروی از آن است.

۲) نیاز شدید به نوسازی فناوری

بدون دیجیتالسازی، توسعه خطوط و ارتقای کیفیت امکان رقابت وجود ندارد.

۳) بحران انرژی و حملونقل بهعنوان جدیترین مانع تولید

این دو مورد بیشترین اثر را بر قیمت و موجودی بازار دارند.

۴) ضرورت بازاریابی بینالمللی و ورود جدی به بازارهای جدید مانند هند

۵) اهمیت R&D و همکاری صنعت–دانشگاه

فولاد آینده توسط فناوری، داده و نوآوری ساخته میشود.

جمعبندی برای صنایع مصرفکننده و مشتریان شرکت آرتان تجارت تبریز

این کنفرانس سه پیام مهم برای مشتریان ما دارد:

۱. افزایش تولید فولادهای خاص و پیشرفته → تنوع محصول بیشتر

صنایع ماشینسازی، خودروسازی، تراکتورسازی و قطعهسازی باید آماده استفاده از گریدهای تخصصیتر باشند.

۲. محدودیت فنآوری داخلی → افزایش نیاز به تأمینکنندگان قابلاعتماد

بازار فولادهای آلیاژی نیازمند شرکتهای تخصصی تأمین مانند آرتان تجارت تبریز خواهد بود.

۳. احتمال نوسانات قیمت و تغییرات موجودی بازار

به دلیل چالش انرژی و حملونقل، برنامهریزی خرید برای مشتریان از اهمیت بیشتری برخوردار میشود.

پست های مرتبط

تغییر فرمول محاسبه قیمت پایه زنجیره فولاد پذیرفته شد | اعلام فرمول جدید توسط بورس کالا

گزارش عرضه فولاد در بورس کالا – چهارشنبه 12 آذر 1404 | رشد عرضه میلگرد و ورق گرم

دو تصمیم کلیدی دولت برای صنعت فولاد؛ سیگنال مهم برای بازار ارز و گاز

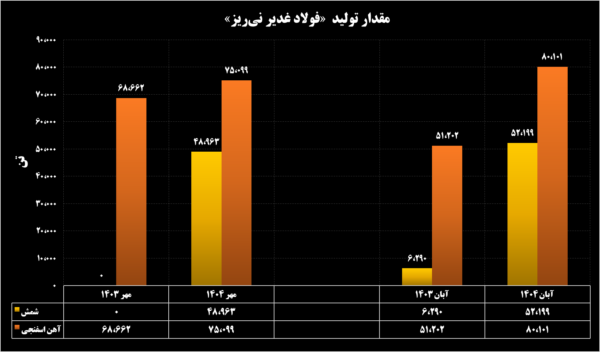

ثبت رکوردهای متوالی تولید، لجستیک و عرضه در فولاد غدیر نیریز؛ پیام مهمی برای بازار شمش

جهش ۹۶ درصدی فروش شهریورماه گهرزمین | تحلیل عملکرد شگفتانگیز کگهر در شهریور ۱۴۰۴

گزارش انجمن جهانی فولاد از تولید ۱۰ ماهه ۲۰۲۵ / کاهش ۲.۱ درصدی تولید جهانی و رشد تولید ایران در اکتبر

فولاد آلیاژی ایران، نقطه آغاز زنجیره تولید و ستون پایداری صنایع مادر

سهم ۳ تا ۵ درصدی فولادهای آلیاژی از کل تولید فولاد ایران / تمرکز بر اروپا و آسیای میانه در صادرات محصولات آلیاژی / آخرین وضعیت پیشرفت فولاد آلیاژی مرکزی بافق

کاهش قیمت پایانی شمش بلوم در معاملات شنبه / ادامه صف خرید در بازار تیرآهن

حمایت همهجانبه ساتا از توسعه فولاد آلیاژی ایران در ایرانمتافو ۱۴۰۴

عرضه ۱۲۶ هزار و ۸۲۴ تن محصول فولادی در بورس کالا / تقویت عرضهها در آغاز آذرماه

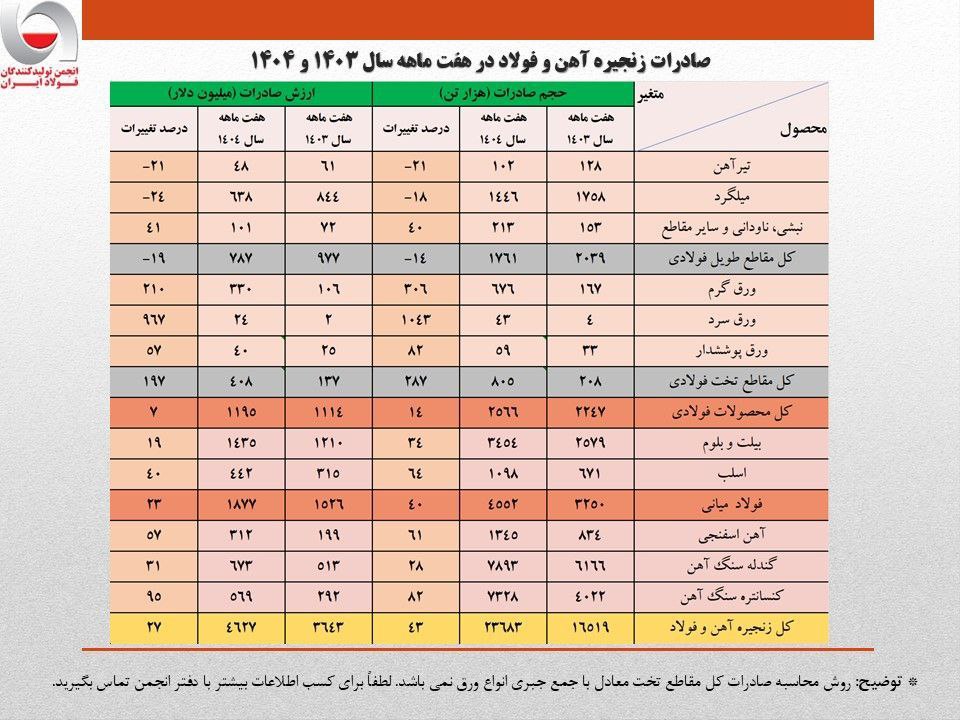

رشد ۲۷ درصدی ارزش صادرات زنجیره فولاد در هفت ماهه امسال/ کاهش سهم تولیدکنندگان از صادرات به ۴۰ درصد/ جزئیات تحلیلی حجم و ارزش صادرات محصولات زنجیره فولاد

پیشنهاد تشکیل «کمیته سهضلعی هوشمندسازی صنعتی» از سوی فولاد آلیاژی ایران

صنعت فولاد کشور نیازمند نگاه واقعبینانه و تصمیمگیری کارشناسانه است

رکوردشکنی چادرملو در معاملات شمش فولادی بورس کالا

نشست انجمن فولاد ایران با استاندار آذربایجان شرقی

فولاژ در صدر معاملات محصولات آلیاژی بورس کالا ایستاد

دبیر انجمن تولیدکنندگان فولاد ایران: وظیفه بورس کالا کشف قیمت منصفانه است نه قیمتسازی

فولاژ به تجهیزات نوین آتش نشانی مجهز میشود

همایش پیاده روی کارکنان فولاژ؛ همگام برای نشاط و سربلندی

قرارداد همکاری فولاد آلیاژی ایران و ایرانسل در الکامپ امضا شد

نجات جان بیماران با اهدای خون کارکنان فولاد آلیاژی ایران

گفتوگوی اختصاصی با مدیرعامل فولاد آلیاژی ایران؛ صادرات فولاد ایران همچنان در مسیر دشوار

جذب نخبگان و پیوند دانشگاه و صنعت؛ راهبرد فولاد آلیاژی ایران برای مرجعیت علمی

همبستگی صنعت و ایثار: همایش بزرگ آزادگان در میزبانی فولاد آلیاژی ایران

رشد ۲۴ درصدی فروش فولاد آلیاژی ایران در پنجماهه نخست ۱۴۰۴